فولاد هرمزگان جنوب به عنوان تولید کننده شمش اسلب، محصولات خود را به صورت داخلی (عمدتا از طریق بورس کالا) و صادراتی به فروش می رساند.

هرمز به جهت حفظ نقدینگی در شرکت و همچنین تأمین مالی طرح ۹۰۰ هزار تنی آهن اسفنجی، افزایش سرمایه ۲۳۶ درصدی از محل سود انباشته را در دستور کار دارد. با توجه به برنامه ریزی شرکت، از نیمه دوم سال ۱۴۰۳، طرح مزبور به مرحله اجرا خواهد رسید.

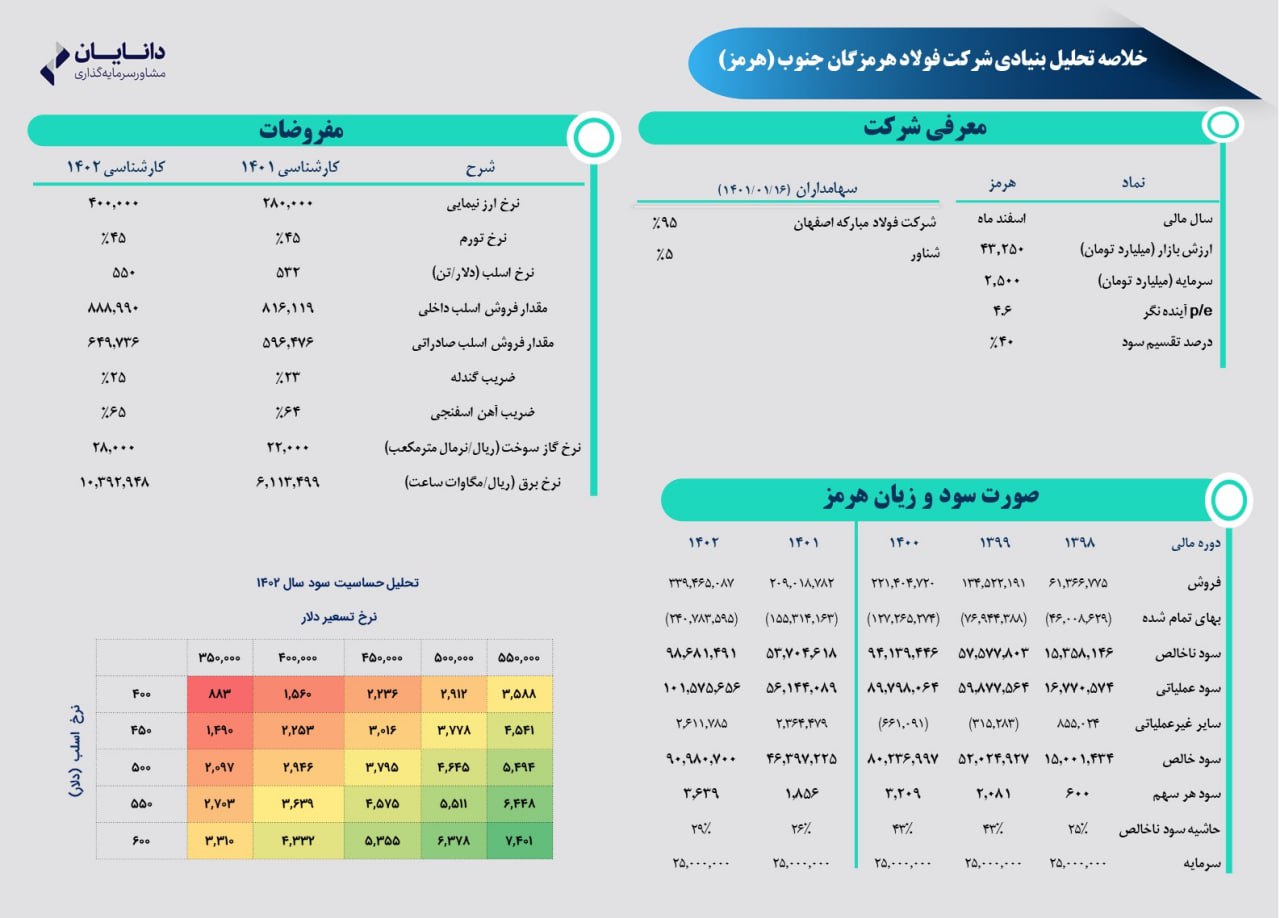

در تحلیل فوق، با عنایت به توضیحات شرکت مبنی بر اولویت تأمین مالی داخلی جهت پیشبرد طرح توسعه، درصد تقسیم سود سال مالی ۱۴۰۱، ۴۰ درصد در نظر گرفته شده است.

به علاوه، هزینه مالی سال ۱۴۰۲ با توجه به نیاز شرکت به تأمین مالی بخشی از نقدینگی مورد نیاز از طریق بدهی، به صورت محافظه کارانه ۴۲۱ میلیارد تومان پیش بینی شده است.