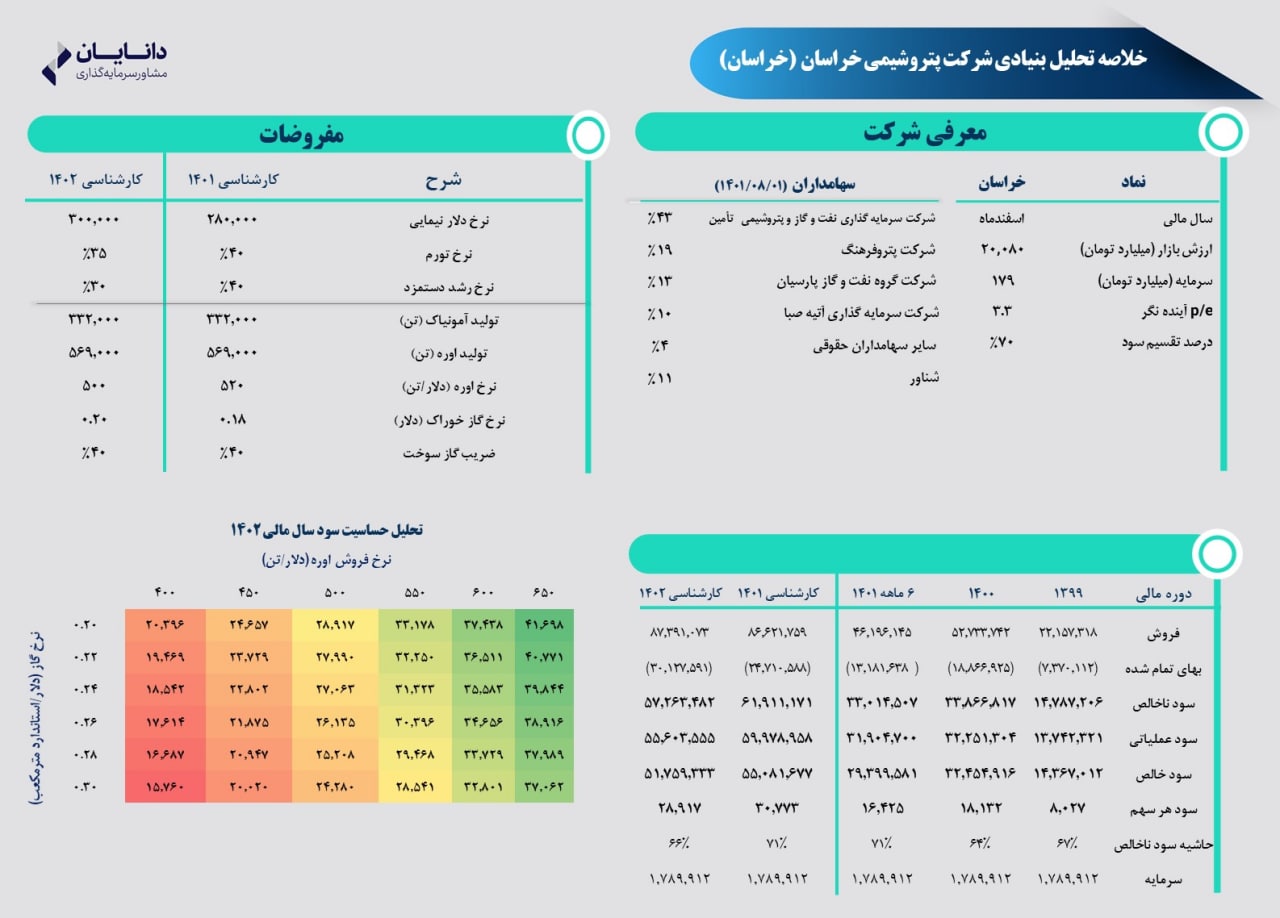

با توجه به پیشبینی تداوم بحران فعلی انرژی در اروپا، به نظر میرسد نرخهای فعلی اوره و زنجیره آن، با کاهش چشمگیری طی سال آتی مواجه نباشد. بر این اساس و با عنایت به وضعیت فروش اوره و مشتقات آن توسط اوره سازان حاضر در بازار سرمایه، روند سودسازی این شرکتها تکرارپذیر به نظر میرسد. در این میان شرکت پتروشیمی خراسان که با فروش اوره پریل، آمونیاک و کریستال ملامین، کماکان از حاشیه سود مناسبی برخوردار است، بنابر مفروضات تحلیل حاضر در محدوده P.E آتی نگر ۳.۳ واحدی در حال معامله است. مهمترین ریسک شرکت، افزایش نرخ خوراک گاز است؛ بر اساس تحلیل حساسیت موجود و با فرض ثبات نرخ تسعیر دلار، هر ۲ سنت افزایش در نرخ خوراک، به کاهش ۹۳ تومانی سود خالص خراسان منجر میشود.